Lo scorso 14 settembre 2019 è entrata in vigore la PSD2, direttiva europea che cambia in maniera significativa lo stato dell’arte per i pagamenti digitali. Anche in Italia home banking fa rima con Open banking, autenticazione a doppio fattore ed SCA.

Il 14 settembre 2019 è entrata definitivamente in vigore la cosiddetta Payment Services Directive (PSD2), direttiva valida in tutti i paesi dell’Unione Europea e volta a diffondere i sistemi di pagamento “innovativi” in formato digitale. Sistemi che, dal punto di vista dell’utente finale, offrono un grado di sicurezza sensibilmente maggiore ma che necessitano di qualche attenzione in più.

PSD2 e Open banking

All’origine della direttiva PSD2 c’è l’iniziativa nota come Open banking, un programma che vuole favorire l’innovazione dei sistemi finanziari attraverso l’utilizzo di interfacce di programmazione (API) aperte e accessibili a soggetti terzi, una maggiore trasparenza e l’utilizzo di tecnologie open source per l’implementazione concreta delle nuove soluzioni.

Di fatto, la “visione” promossa dall’open banking e dalla relativa organizzazione non-profit (Open Banking Limited) descrive un Vecchio Continente in cui gli utenti posso usare gli strumenti finanziari (carte di credito, conti bancari ecc.) velocemente e per diverse categorie di operazioni on-line, le banche, gli istituti finanziari e le aziende terze possono “parlare” liberamente tra di loro e l’intero ecosistema finanziario europeo entra finalmente nel ventunesimo secolo grazie al Web, il mobile e le altre tecnologie IT avanzate.

Pagamenti on-line più sicuri

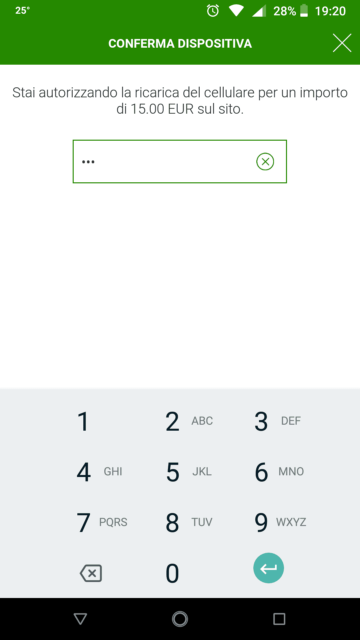

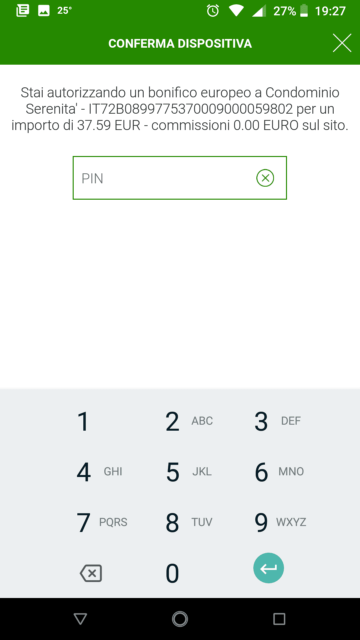

La PSD2 è entrata ufficialmente in vigore il 14 settembre scorso, portando anche in Italia una serie di conseguenze su cui gli utenti dell’home banking erano già stati informati da mesi dalle rispettive banche: qualsiasi operazione di pagamento telematico deve ora rispettare i dettami della Strong Customer Authentication (SCA), un meccanismo di sicurezza pensato per rendere ogni singolo accesso al conto bancario sicuro, verificato e (augurabilmente) a prova di cyber-criminali.

I “token” e le chiavette con la generazione casuale di codici temporanei, croce e delizia delle operazioni di home banking degli ultimi anni, stanno andando fuori moda in Italia e nel resto d’Europa: oggi i principali istituti finanziari forniscono ai rispettivi utenti una app mobile che sfrutta l’autenticazione a doppio fattore, un sistema in grado di verificare contemporaneamente ciò che l’utente “sa” (il PIN di accesso all’account bancario da specificare a ogni transazione), ciò che l’utente “possiede” (il codice temporaneo OTP generato dietro le quinte dalla app dello smartphone) e magari ciò che l’utente “è” (impronta digitale) ogni qual volta è necessario effettuare un pagamento o trasferire fondi dal proprio conto.

La transizione verso i pagamenti digitali di nuova generazione è in realtà ancora in corso, visto che le autorità bancarie hanno fornito un certo margine temporaneo per permettere ai tutti gli operatori di adattarsi alle novità. Il cammino è in ogni caso segnato: presto o tardi, la stragrande maggioranza degli utenti dell’home banking non potrà fare a meno della app e dello smartphone per comprare on-line, ricaricare il cellulare o pagare l’affitto tramite bonifico bancario europeo.